CÓMO CONTABILIZAR REMESAS DEL CUADERNO 58

La contabilización de Anticipos de Créditos Comerciales requiere definir en el plan de cuentas de la empresa cuentas que no aparecen en los cuadros de cuentas del PGC y del PGCPYMES

El «Anticipo de Créditos Comerciales» es un producto financiero moderno que prácticamente ha sustituído al clásico «Descuento Comercial».

Hasta el inicio de la década de los ochenta del siglo pasado se podría decir que la única forma que tenían las empresas de movilizar sus créditos comerciales era el descuento bancario de las letras de cambio.

Con la entrada de España en el Mercado Común se produce la liberalización del sector financiero. Esta liberalización, junto con la aparición de las nuevas tecnologías y la globalización de los mercados trajeron consigo la modernización y, por ende, la aparición de nuevos productos financieros para gestionar el circulante.

Contabilizar una remesa de Anticipos de Créditos por el Cuaderno 58 requiere definir una estructura de asientos y dar de alta cuentas específicas, distintas a las creadas por el PGC para la contabilidad del descuento comercial.

LA CONTABILIDAD DE LOS ANTICIPOS DE CRÉDITOS COMERCIALES

EL HECHO CONTABLE

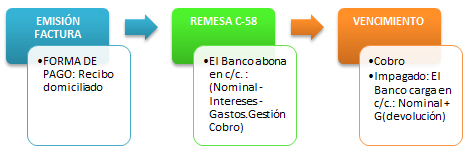

El Anticipo de Créditos Comerciales por el Cuaderno 58 es una operación financiera por la que una entidad de crédito gestiona el cobro y anticipa a una empresa, mediante un crédito, el importe de los saldos de clientes de ésta con origen en las operaciones de su actividad comercial. Es un producto sintético porque el banco está prestando dos servicios:

- Financiación. Anticipa el importe de los créditos remesados en soporte electrónico, descontando los gastos anticipadamente.

- Gestión de cobro. A su vencimiento, se encarga de presentar al cobro en soporte informático el crédito domiciliado.

Es decir, la empresa, al recibir el ingreso en cuenta de la remesa del C-58, no cede (no endosa) a la entidad financiera el derecho de crédito que ésta posee frente a su cliente.

En consecuencia, en la fecha del anticipo, no es correcto contabilizar el abono de las remesas del C-58 mediante un asiento único que anote un cargo en la cuenta del Banco y un abono en las cuentas de los clientes.

CONTABILIZACIÓN

- CUENTAS

4301. CLIENTES, CRÉDITOS COMERCIALES ANTICIPADOS

Cuenta no recogida en el Cuadro de Cuentas del Plan General de Contabilidad.

En esta cuenta se contabilizarán los saldos de clientes anticipados mediante remesas del Cuaderno 58.

Su movimiento es el siguiente:

- Se cargará:

Por los anticipos de créditos mediante remesas del Cuaderno 58.

- Se abonará:

Por los créditos anticipados pagados a su vencimiento.

Por los créditos anticipados impagados a su vencimiento con abono a la cuenta 4305. CLIENTES, SALDOS IMPAGADOS A SU VENCIMIENTO.

4305. CLIENTES, SALDOS IMPAGADOS A SU VENCIMIENTO

Cuenta no recogida en el Cuadro de Cuentas del Plan General de Contabilidad.

En esta cuenta se contabilizarán los saldos de clientes anticipados mediante remesas del Cuaderno 58.

Su movimiento es el siguiente:

- Se cargará:

Por los créditos comerciales anticipados impagados a su vencimiento.

Por los saldos de clientes, no documentados en documentos de giro, no atendidos a su vencimiento.

- Se abonará:

Por los importes pagados con cargo a cuentas del subgrupo 57.

Por los importes renegociados y documentados en efectos de giro.

Por los importes considerados como de dudoso cobro con traspaso a la cuenta 436.

5207. DEUDAS POR ANTICIPOS DE CRÉDITOS COMERCIALES

Cuenta no recogida en el Cuadro de Cuentas del Plan General de Contabilidad.

En esta cuenta se contabilizarán las deudas con entidades de crédito consecuencia del abono de remesas de Anticipos de Créditos Comerciales.

Su movimiento es el siguiente:

- Se abonará:

Por el nominal de la remesa con cargo a cuentas del subgrupo 57.

- Se cargará:

Por los importes pagados con cargo a la cuenta 4301. CLIENTES, CRÉDITOS COMERCIALES ANTICIPADOS o, directamente a la cuenta 4300. CLIENTES (EUROS) en caso de no haber traspasado a la anterior el importe anticipado.

Por los créditos amticipados impagados con abono a la cuenta 4305. CLIENTES, SALDOS IMPAGADOS A SU VENCIMIENTO.

6658. INTERESES POR ANTICIPOS DE CRÉDITOS COMERCIALES EN OTRAS ENTIDADES DE CRÉDITO

Cuenta no recogida en el Cuadro de Cuentas del Plan General de Contabilidad.

En esta cuenta se contabilizarán los intereses por Anticipos de Créditos Comerciales en otras entidades de crédito.

Su movimiento es el siguiente:

- Se cargará:

Por el importe de los intereses y las comisiones financieras con abono a la cuenta 572. BANCOS E INSTITUCIONES DE CRÉDITO C/C. VISTA, EUROS, si se contabiliza la remesa a «valor nominal»

Por el importe de los intereses y las comisiones financieras con abono a la cuenta 5207. DEUDAS POR ANTICIPOS DE CRÉDITOS COMERCIALES, si se contabiliza el anticipo a «coste amortizado».

- Se abonará:

Al final del ejercicio por el proceso de la regularización con cargo a la cuenta 129.

- PROCESO CONTABLE

NORMATIVA

EJEMPLO

- ENUNCIADO

«Elaborados de la Madera San Antonio» remesa al Banco, para su anticipo por el C-58, la remesa siguiente:

- Nominal: 6.000,00€

- Número de créditos: 2

- Fecha anticipo: 02-01-2015

- Fecha vencimiento: 31-03-2015

- Interés: 7,50% nominal anual anticipado

- Comisión gestión: 3,00€ por crédito anticipado

- Correo: 0,75€ por crédito anticipado

- Comisión devolución: 18.00€ por crédito

- IVA: 21%

Resultado de cobro:

- Uno de los créditos resulta impagado por incorriente.

ENLACE A «SOLUCIÓN CONTABILIZACIÓN DE ANTICIPOS DE CRÉDITOS COMERCIALES I»

Eulogio Alonso

Diplomado Estudios Empresariales

Especialidad de Contabilidad e Información

Ex Director Oficina Bancaria

CONTABILIZACIÓN DE ANTICIPOS DE CRÉDITOS COMERCIALES, CONTABILIZACIÓN DE ANTICIPOS DE CRÉDITOS COMERCIALES, CONTABILIZACIÓN DE ANTICIPOS DE CRÉDITOS COMERCIALES, CONTABILIZACIÓN DE ANTICIPOS DE CRÉDITOS COMERCIALES, CONTABILIZACIÓN DE ANTICIPOS DE CRÉDITOS COMERCIALES