como contabilizar la fianza recibida en un arrendamiento,

FIANZA RECIBIDA. CONTABILIDAD ARRENDADOR

La contabilización de los arrendamientos operativos con la normativa del PGC o del PGCPYMES supone la realización de cálculos complejos y una carga administrativa superior a la que se precisaba con los métodos contables tradicionales anteriores a la reforma contable.

Desde la óptica del derecho contable, ni la complejidad de los cálculos previos a los asientos ni la apreciación subjetiva de falta de utilidad de la forma actual de contabilización de las fianzas y las rentas, son justificables para eximir de la obligación de contabilizar los arrendamientos operativos con el procedimiento establecido en el Plan General de Contabilidad.

Normativa

CASO PRÁCTICO

«Espacios Comerciales, S.A.» es propietaria de varios centros comerciales y tiene como actividad principal el alquiler de sus locales.

En el año 2014 cedió en régimen de arrendamiento operativo un local equipado a «Pasos, S.L.», compañía dedicada a la venta de calzado al detalle.

- Fecha 01-10-2014

- Plazo: 5 Años

- Fianza: 30.000,00€

- Renta:

- Periodicidad: Mensual Anticipada

- Importe

- Año 1: 5.000,00€

- Año 2: 5.500,00€

- Año 3: 6.000,00€

- Año 4: 6.500,00€

- Año 5: 7.000,00€

- Carencia: 3 meses (pago 1ª renta 01-01-2015)

- Interés instrumentasl: 7,50%

- IVA: 21%

Resolvemos el caso práctico desde la posición del arrendador y bajo la hipótesis de que «Espacios Comerciales» elabora estados financieros intermedios con periodicidad trimestral.

CÁLCULOS

CÁLCULOS EN EXCEL

INTERÉS NOMINAL

· Interés contrato = Interés efectivo: 5,00%

· Fórmula conversión del interés efectivo a interés nominal:

jk= [(1 + i)1/k– 1] * k

i = interés efectivo anual

k = frecuencia de capitalización

j4 = [(1 + 7,50%)1/4– 1] * 4 = 7,2978404%

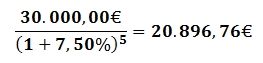

VALOR ACTUAL

La fianza se activa por su valor razonable, que se obtiene calculando el Valor actual: del importe entregado:

La diferencia entre el importe entregado (valor nominal) y el valor razonable puede considerarse como intereses anticipados o también como un crédito recibido del arrendatario:

30.000,00€ – 20.896,76€ = 9.103,24€

La imputación del ingreso a la cuenta de Pérdidas y Ganancias es lineal a razón de 455,16€ trimestrales (1.820,65€ anuales).

La actualización financiera de la Fianza Constituida devenga un gasto que se imputa a la cuenta de Pérdidas y Ganancias a través de la subcuenta:

· 6624. INTERESES DE DEUDAS, OTRAS EMPRESAS

INTERESES TRIMESTRE Nº 1 = 20.896,76€ * 7,2978404 / 400 = 381,25€

CONTABILIZACIÓN

COMENTARIO FINAL

Contabilizar la fianza de un contrato de arrendamiento con vencimiento superior a un año por el procedimiento clásico (a valor nominal) solo requiere tres asientos:

- Ingreso de la fianza dineraria recibida

- Reclasificación de la fianza (Largo Plazo → Corto Plazo)

- Devolución de la fianza dineraria

El procedimiento establecido por el PGC y la normativa contable internacional, frente al método clásico, supone realizar cálculos financieros y una mayor carga administrativa. Su contrapartida es la información en la cuenta de pérdidas y ganancias. La imputación del gasto disminuye los márgenes operativo y de explotación y la contabilización de los intereses incrementa el margen financiero. Esta información que es relevante para una compañía de cierto tamaño normalmente carecerá de importancia en una pyme o en una microempresa.

Tanto el IASB como el ICAC debieron de tener en cuenta la naturaleza de las pymes y arbitrar un procedimiento de contabilización más sencillo y en consonancia con sus necesidades de información financiera. En este sentido, ambos organismos pudieron utilizar el mismo criterio de simplificación al establecido para la contabilización de los arrendamientos financieros por las microempresas.

Por último, de acuerdo con lo expuesto sería deseable que la próxima actualización de la NIIF para pequeñas y medianas empresas, prevista para este mismo año, simplificase la contabilización de las fianzas y la ajustase a las necesidades de información de las pymes y las microempresas.

Eulogio Alonso

Diplomado Estudios Empresariales

Especialidad de Contabilidad e Información

Ex director oficina bancaria

como contabilizar la fianza recibida en un arrendamiento, como contabilizar la fianza recibida en un arrendamiento, como contabilizar la fianza recibida en un arrendamiento, como contabilizar la fianza recibida en un arrendamiento, como contabilizar la fianza recibida en un arrendamiento