COMO CONTABILIZAR UN PRÉSTAMO A COSTE AMORTIZADO

La contabilización de préstamos a coste amortizado aparece en el derecho contable español con la reforma contable de la década pasada, por la que se adoptan las Normas Internacionales de Contabilidad.

Para la valoración de los préstamos y otros débitos contraídos, a más de un año, se aplica el criterio del «Coste Amortizado», que es uno de los diez criterios de valoración fijados en el Apartado 6º del Marco Conceptual del Plan General de Contabilidad.

No obstante, las empresas que contabilizan con el PGCPYMES deben de tener en cuenta lo establecido en el “Apartado 2.1.1. Valoración Inicial de la Norma 9ª. Pasivos Financieros”, que dice:

Los Pasivos Financieros incluidos en esta categoría se valorarán inicialmente por el coste, que equivaldrá al valor razonable de la contraprestación recibida, ajustado por los costes de la transacción que le sean directamente atribuibles; no obstante, estos últimos, así como las comisiones financieras que se carguen a la empresa cuando se originen las deudas con terceros, podrán registrarse en la cuenta de pérdidas y ganancias en el momento de su reconocimiento inicial.

Los efectos prácticos del párrafo subrayado son que las empresas que aplican el PGCPYMES pueden contabilizar a «valor nominal» aquellos pasivos financieros que, sin esta excepción, deberían de registrarse a «coste amortizado».

Normativa y Concepto

LOS INSTRUMENTOS FINANCIEROS A COSTE AMORTIZADO (Margarita Torrent Canaleta)

La confusión terminológica generada con el uso de la expresión «coste amortizado» como criterio valorativo de activos y pasivos financieros, acrecentada por las insuficientes explicaciones del Plan General de Contabilidad acerca del significado de este criterio valorativo, ha provocado deficiencias en la aplicación de la norma contable.

A nuestro entender, es un problema de fácil solución, al no estar cuestionado el fondo del criterio valorativo, sino que se trata de un problema de forma, cuyos inductores han sido el nombre elegido, que induce a confusión, y la redacción del PGC para definirlo, cuyo texto es farragoso y no explica su significado.

La solución pasa por modificar los elementos formales que han generado el problema.

En primer lugar, es necesaria otra denominación del criterio valorativo, que reconcilie el nombre con el lenguaje de la tradición contable española. Además, debería introducirse en el Plan General de Contabilidad una redacción explicativa del concepto financiero que subyace en el criterio valorativo.

Para denominar el criterio valorativo, nuestra propuesta es utilizar un término intuitivo, de forma que el propio nombre induzca a una adecuada aplicación del concepto.

Consideramos acertados nombres como valor intrínseco del activo o pasivo financiero, o también valor interno. Tales denominaciones tienen la ventaja, además, de asociarse de forma natural al término “tasa interna de rentabilidad” (TIR), ampliamente conocido por los usuarios contables y financieros, lo que facilita su comprensión, ya que en realidad se trata de calcular el valor actual de los flujos de efectivo pendientes, actualizados a esta tasa TIR.

Finalmente, proponemos la introducción en el Plan General de Contabilidad de un texto que explique este criterio valorativo desde la visión prospectiva, es decir, como valor actual de los flujos de efectivo pendientes, descontados al tipo de interés efectivo o TIR de adquisición. Sin duda, una redacción de este tipo, insertada en la propia norma, facilitaría en gran medida su correcta aplicación.

[FORO AECA INSTRUMENTOS FINANCIEROS: «Los Instrumentos Financieros a Coste Amortizado: ¿Quién entiende este concepto?» Margarita Torrent Canaleta, profesora de la Universitat Autònoma de Barcelona e inspectora financiera de la Generalitat de Catalunya.]

CASO PRÁCTICO

«Pasos, S.L.», dedicada a la venta de calzado al detalle, formalizón la siguiente póliza de préstamo con garantía personal:

- Fecha de apertura: 01-01-2015

- Fecha de vencimiento:: 01-01-2018

- Plazo: 3 Años

- Importe: 100.000,00€

- Intereses:

- Tipo: 7,50% nominal anual

- Liquidaciones: Trimestrales vencidas

- Amortización:

- Modalidad: Sistema francés cuota constante

- Periodicidad: Trimestral

- Gastos:

- Comisión de Apertura: 1,50%

- Comisión de estudio: 0,50%

- Otros Gastos vinculados: 500,00€

- Comisión cancelación anticipada: 0,00%

Resolvemos el caso práctico con la hipótesis de que «PASOS» elabora estados financieros intermedios trimestrales.

CÁLCULOS

CÁLCULOS EN EXCEL

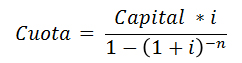

CÁLCULO DE LA CUOTA

· Fórmula:

· Capital: 100.000,00€

· Interés nominal anual= 7,50% (0,075)

· Número de cuotas: 12

CÁLCULO DE LA TAE

· Efectivo recibido: 100.000,00€

· Gastos de naturaleza financiera: Comisión de Apertura + Comisión de estudio

![]()

· TAE = [(1 + i)n – 1]

CÁLCULO DEL COSTE EFECTIVO

· Efectivo recibido: 100.000,00€

· Gastos de naturaleza financiera ( Comisión de Apertura + Comisión de estudio): 2.000,00€

· Otros gastos vinculados al préstamo: 500,00€

· i = COSTE EFECTIVO TRIMESTRAL = 2,8820%

· i = COSTE EFECTIVO ANUAL:

TABLA DEL PRÉSTAMO A COSTE AMORTIZADO PARA LA CONTABILIZACIÓN DEL PRÉSTAMO

· Intereses: Capital pendiente * 2,8820%

· Amortización: 9.883,52€ – Intereses

· Capital pendiente: Capital anterior – Amortización

CÁLCULOS CON EL «SIMULADOR DE PRÉSTAMOS DE CONTAONE»

CONTABILIZACIÓN: ASIENTOS

COMENTARIO FINAL

Contabilizar un préstamo a «coste amortizado» contando con la ayuda del simulador de préstamos de Contaone, o simplemente con una hoja de cálculo, no es más complicado que su contabilización tradicional a «valor nominal».

La contabilización de los instrumentos financieros con el criterio valorativo del «coste amortizado» utilizando la estructura de cuentas y asientos del Plan General de Contabilidad supone perder el control del «valor nominal» de las deudas y de los créditos. Así, por ejemplo, en un préstamo bancario debemos acudir a métodos extracontables para conocer su saldo nominal a una fecha. En nuestra opinión, ambos criterios de valoración, «coste amortizado» y «valor nominal», pueden coexistir en una contabilidad si se crean las subcuentas y cuentas auxiliares apropiadas. Es decir, sin necesidad de acudir a métodos extracontables, la contabilidad de la empresa directamente puede informar el saldo de un préstamo bancario a una fecha, tanto a «coste amortizado» como a «valor nominal».

En cuanto a la práctica contable, tanto las pymes como sus asesorías contables, al amparo del “Apartado 2.1.1. Valoración Inicial de la Norma 9ª. Pasivos Financieros”, han dejado a un lado el criterio de valoración a «coste amortizado» de los pasivos financieros y siguen contabilizando los préstamos a «valor nominal».

Eulogio Alonso

Diplomado Estudios Empresariales

Especialidad de Contabilidad e Información

Ex Director Oficina Bancaria

como contabilizar un préstamo a coste amortizado, como contabilizar un préstamo a coste amortizado, como contabilizar un préstamo a coste amortizado, como contabilizar un préstamo a coste amortizado