COMENTARIO PREVIO

La cuestión sobre cómo contabilizar un contrato de arrendamiento de inmueble con opción de compra, tanto por la parte arrendataria como por la arrendadora, se suscita por aplicación del actual Plan General de Contabilidad, que distingue entre:

- Arrendamiento operativo y

- Arrendamiento financiero (leasing)

El ICAC ha respondido a cuantas consultas se le han planteado sobre la aplicación práctica de la Norma de Registro y Valoración 8ª del Plan General de Contabilidad, aprobado por el RD 1514/2007. En concreto:

- BOICAC Nº 99/2014. Consulta 6 sobre la contabilización de un contrato de arrendamiento de inmueble con opción de compra.

- BOICAC Nº 78/2009. Consulta 5 sobre el tratamiento contable de inmuebles destinados al arrendamiento con opción de compra, por parte de una empresa que tiene por objeto social la promoción y gestión de inmuebles.

- BOICAC Nº 74/2008. Consulta 9 sobre la clasificación de un inmueble destinado al arrendamiento como inmovilizado material o como inversiones inmobiliarias, por parte de una empresa que tiene entre sus actividades principales el alquiler de inmuebles.

Tanto la empresa arrendataria como la arrendadora, además de resolver la cuestión contable deben de tener en cuenta aspectos de índole jurídica y fiscal, no menos importantes, en el momento de la redacción del contrato. En especial, deberían de considerar la normativa siguiente:

- Norma Internacional de Contabilidad nº 17.

- Disposición Adicional Séptima de la Ley 26/1988, de 29 de julio, sobre disciplina e intervención de las entidades de crédito.

- Disposición Adicional Primera de la Ley 28/1998, de 13 de julio, de venta a plazos de inmuebles.

- Artículos 11 y 115 del Texto refundido de la Ley del Impuesto de Sociedades (R.D.L. 4/2004).

Realmente, para arrendatario y arrendador, la cuestión es determinar cuál de los métodos contables es más conveniente teniendo en cuenta el aspecto financiero y el fiscal.

Y por último, nada de lo expuesto anteriormente tendría sentido si la empresa arrendataria en la fecha del ejercicio de la opción de compra no pudiera ejecutarla porque no disponga de la suficiente liquidez o acceso al crédito para financiarla.

CASO PRÁCTICO

Ejemplo de la Consulta 6 (BOICAC Nº 99/2014) sobre la contabilización por la entidad arrendataria de un contrato de arrendamiento de inmueble con opción de compra.

ENUNCIADO

La entidad A formaliza un contrato de «arrendamiento de inmueble y opción de compra» con la entidad B, del que extraemos las estipulaciones siguientes:

- Fecha formalización: 01-03-2015

- Duración del contrato: 5 años

- Vencimiento: 01-03-2020

- Renta mensual anticipada: 7.250,00€

- Abono primera renta: 01-03-2015. Importe: 7.250,00€

- Abono última renta: el 01-03-2020. Importe: 795.000,00 – [ Pagos hasta fecha ejercicio de la opción ]. El arrendamiento se extinguirá con el ejercicio de la opción de compra en una fecha anterior al vencimiento inicialmente pactado

- Última fecha ejercicio opción de compra: 01-03-2020

- Precio de venta: 795.000,00€

- Precio opción de compra: 795.000,00 – [ Pagos hasta fecha ejercicio de la opción ]

- Valor del terreno: 20% del valor del inmueble

- Interés del arrendamiento: 8,078259% anual

- IVA: 21%

Sistema de amortización de la construcción: lineal. Coeficiente: 2%.

CALIFICACIÓN

Para poder contabilizar el arrendamiento como «Arrendamiento Financiero» es necesario conocer el valor actual de la renta mensual y el precio de la opción de compra:

- Requisito Consulta nº. 6 BOICAC Nº 99/2014:

“… se debería entender cumplido si el valor razonable del activo en la fecha de ejercicio de la opción supera, de manera significativa, el precio acordado por la transferencia del activo, circunstancia que corresponde evaluar a los administradores de la sociedad, pero que cabría presumir en el supuesto de que dicho importe fuese equivalente al valor razonable del inmueble en la fecha de la firma del acuerdo de arrendamiento menos las mensualidades que el arrendatario abone hasta el ejercicio de la opción.”

- Requisito NIC 17: Clasificación de los Arrendamientos, 10:

b) “el arrendatario tiene la opción de comprar el activo a un precio que se espera sea suficientemente inferior al valor razonable, en el momento en que la opción sea ejercitable, de modo que, al inicio del arrendamiento, se prevea con razonable certeza que tal opción será ejercida;”

Ambos requisitos vienen a decir lo mismo porque la consulta del ICAC reproduce el requisito de la NIC 17, 10 b).

OPCIÓN DE COMPRA = PRECIOVENTA – SUMA RENTAMENSUAL = 795.000,00€ – 435.000,00(7.250 * 60) = 360.000,00€

![]() Se cumple el requisito en ambos casos porque el valor razonable del inmueble supera de manera significativa el importe de la opción de compra, o lo contrario, éste es muy inferior al valor de aquél.

Se cumple el requisito en ambos casos porque el valor razonable del inmueble supera de manera significativa el importe de la opción de compra, o lo contrario, éste es muy inferior al valor de aquél.

- Requisito del Plan General de Contabilidad 2007: Norma 8ª.1.1. c) de Registro y Valoración:

c) “En aquellos casos en los que, al comienzo del arrendamiento, el valor actual de los pagos mínimos acordados por el arrendamiento suponga la práctica totalidad del valor razonable del activo arrendado.”

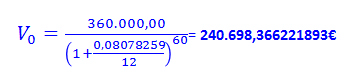

VALOR ACTUAL:

1. Valor Actual de la renta mensual:

2. Valor actual de la opción de compra:

3. Valor actual total de los pagos acordados [ (1) + (2) ]:

VALOR ACTUAL DEL INMUEBLE: 600.000,00€

![]() Se cumple este requisito porque el valor actual de los pagos acordados es inferior al valor razonable del inmueble arrendado.

Se cumple este requisito porque el valor actual de los pagos acordados es inferior al valor razonable del inmueble arrendado.

- Requisito del Texto refundido de la Ley del Impuesto de Sociedades (R.D.L. 4/2004), Artículo 11:

3) “Siempre que el importe a pagar por el ejercicio de la opción de compra o renovación, en el caso de cesión de uso de activos con dicha opción, sea inferior al importe resultante de minorar el valor del activo en la suma de las cuotas de amortización máximas que corresponderían a éste dentro del tiempo de duración de la cesión, la operación se considerará como arrendamiento financiero.”

• Amortización acumulada de la construcción durante el plazo del arrendamiento:

480.000,00 * 2% * 5 años= 48.000,00€

• Valor contable:

600.000,00€ – 48.000,00€ = 552.000,00€

![]() También se cumple este requisito porque el importe de la opción de compra es inferior al valor contable del activo.

También se cumple este requisito porque el importe de la opción de compra es inferior al valor contable del activo.

SOLUCIÓN

COMENTARIO FINAL

La pretensión de este artículo se ha limitado a exponer aquellos aspectos que deberían tenerse en cuenta para la correcta contabilización de un «contrato de arrendamiento con opción de compra».

El problema no está en la contabilización del «arrendamiento con opción de compra» y sí en la decisión inicial sobre «ARRENDAMIENTO OPERATIVO» o «ARRENDAMIENTO FINANCIERO» y llegado el vencimiento decidir sobre la conveniencia, o no, de ejecutar la opción de compra del inmueble arrendado.

La contribución al margen operativo viene de la posesión del activo y no de su apropiación con la opción de compra.

Para el administrador o el director financiero de la compañía arrendataria, tiene sentido contabilizar el arrendamiento como «arrendamiento financiero» y ejercitar la opción de compra del inmueble, si éste constituye un activo estratégico bien por su operatividad o porque represente una excelente oportunidad como inversión inmobiliaria para obtener una futura plusvalía. La dirección debería analizar con prudencia si el pago de la opción podría disminuir peligrosamente la liquidez o su refinanciación deterioraría los ratios de endeudamiento.

Eulogio Alonso

Diplomado Estudios Empresariales

Especialidad de Contabilidad e Información

Ex Director Oficina Bancaria

Contabilizar un contrato de arrendamiento de inmueble con opción de compra, Contabilizar un contrato de arrendamiento de inmueble con opción de compra, Contabilizar un contrato de arrendamiento de inmueble con opción de compra, Contabilizar un contrato de arrendamiento de inmueble con opción de compra