LEGALIZACIÓN DE LOS LIBROS CONTABLES

LEY 14/2013, DE 27 DE SEPTIEMBRE, DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONALIZACIÓN

LEY 14/2013, DE 27 DE SEPTIEMBRE, DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONALIZACIÓN

Artículo 18. Legalización de libros.

- Todos los libros que obligatoriamente deban llevar los empresarios con arreglo a las disposiciones legales aplicables, incluidos los libros de actas de juntas y demás órganos colegiados, o los libros registros de socios y de acciones nominativas, se legalizarán telemáticamente en el Registro Mercantil después de su cumplimentación en soporte electrónico y antes de que trascurran cuatro meses siguientes a la fecha del cierre del ejercicio.

- Los empresarios podrán voluntariamente legalizar libros de detalle de actas o grupos de actas formados con una periodicidad inferior a la anual cuando interese acreditar de manera fehaciente el hecho y la fecha de su intervención por el Registrador.

- El Registrador comprobará el cumplimiento de los requisitos formales, así como la regular formación sucesiva de los que se lleven dentro de cada clase y certificará electrónicamente su intervención en la que se expresará el correspondiente código de validación.

CÓDIGO DE COMERCIO

TÍTULO III:DE LA CONTABILIDAD DE LOS EMPRESARIOS

SECCIÓN PRIMERA. DE LOS LIBROS DE LOS EMPRESARIOS

Artículo 25. Libros obligatorios.

- Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su Empresa que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración periódica de balances e inventarios. Llevará necesariamente, sin perjuicio de lo establecido en las leyes o disposiciones especiales, un libro de Inventarios y Cuentas anuales y otro Diario.

- La contabilidad será llevada directamente por los empresarios o por otras personas debidamente autorizadas, sin perjuicio de la responsabilidad de aquéllos. Se presumirá concedida la autorización, salvo prueba en contrario.

Artículo 26. Libro de actas.

- Las sociedades mercantiles llevarán también un libro o libros de actas, en las que constarán, al menos, todos los acuerdos tomados por las juntas generales y especiales y los demás órganos colegiados de la sociedad, con expresión de los datos relativos a la convocatoria y a la constitución del órgano, un resumen de los asuntos debatidos, las intervenciones de las que se haya solicitado constancia, los acuerdos adoptados y los resultados de las votaciones.

- Cualquier socio y las personas que, en su caso, hubiesen asistido a la Junta general en representación de los socios no asistentes, podrán obtener en cualquier momento certificación de los acuerdos y de las actas de las juntas generales.

- Los administradores deberán presentar en el Registro Mercantil, dentro de los ocho días siguientes a la aprobación del acta, testimonio notarial de los acuerdos inscribibles.

Artículo 27. Legalización.

- Los empresarios presentarán los libros que obligatoriamente deben llevar en el Registro Mercantil del lugar donde tuvieren su domicilio, para que antes de su utilización, se ponga en el primer folio de cada uno diligencia de los que tuviere el libro y, en todas las hojas de cada libro, el sello del Registro. En los supuestos de cambio de domicilio tendrá pleno valor la legalización efectuada por el Registro de origen.

- Será válida, sin embargo, la realización de asientos y anotaciones, por cualquier procedimiento idóneo sobre hojas que después habrán de ser encuadernadas correlativamente para formar los libros obligatorios, los cuales serán legalizados antes de que transcurran los cuatro meses siguientes a la fecha de cierre del ejercicio. En cuanto al libro de actas, se estará a lo dispuesto en el Reglamento del Registro Mercantil.

- Lo dispuesto en los párrafos anteriores se aplicará al libro registro de acciones nominativas en las sociedades anónimas y en comandita por acciones y al libro registro de socios en las sociedades de responsabilidad limitada, que podrán llevarse por medios informáticos, de acuerdo con lo que se disponga reglamentariamente.

- Cada Registro Mercantil llevará un libro de legalizaciones.

Artículo 28. Contenido.

- El libro de Inventarios y Cuentas anuales se abrirá con el balance inicial detallado de la empresa. Al menos trimestralmente se transcribirán con sumas y saldos los balances de comprobación. Se transcribirán también el inventario de cierre del ejercicio y las cuentas anuales.

- El Libro Diario registrará día a día todas las operaciones relativas a la actividad de la empresa. Será válida, sin embargo, la anotación conjunta de los totales de las operaciones por períodos no superiores al trimestre, a condición de que su detalle aparezca en otros libros o registros concordantes, de acuerdo con la naturaleza de la actividad de que trate.

Artículo 29. Llevanza.

- Todos los libros y documentos contables deben ser llevados, cualquiera que sea el procedimiento utilizado, con claridad, por orden de fechas, sin espacios en blanco, interpolaciones, tachaduras ni raspaduras. Deberán salvarse a continuación, inmediatamente que se adviertan, los errores u omisiones padecidos en las anotaciones contables. No podrán utilizarse abreviaturas o símbolos cuyo significado no sea preciso con arreglo a la ley, el reglamento o la práctica mercantil de general aplicación.

- Las anotaciones contables deberán ser hechas expresando los valores en pesetas.

Artículo 30. Conservación.

- Los empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante seis años, a partir del último asiento realizado en los libros, salvo lo que se establezca por disposiciones generales o especiales.

- El cese del empresario en el ejercicio de sus actividades no le exime del deber a que se refiere el párrafo anterior y si hubiese fallecido recaerá sobre sus herederos. En caso de disolución de sociedades, serán sus liquidadores los obligados a cumplir lo prevenido en dicho párrafo.

Artículo 31. Valor probatorio.

El valor probatorio de los libros de los empresarios y demás documentos contables será apreciado por los Tribunales conforme a las reglas generales del Derecho.

Artículo 32. Secreto de la contabilidad.

- La contabilidad de los empresarios es secreta, sin perjuicio de lo que se derive de lo dispuesto en las Leyes.

- La comunicación o reconocimiento general de los libros, correspondencia y demás documentos de los empresarios, sólo podrá decretarse, de oficio o a instancia de parte, en los casos de sucesión universal, suspensión de pagos, quiebras, liquidaciones de sociedades o entidades mercantiles, expedientes de regulación de empleo, y cuando los socios o los representantes legales de los trabajadores tengan derecho a su examen directo.

- En todo caso, fuera de los casos prefijados en el párrafo anterior, podrá decretarse la exhibición de los libros y documentos de los empresarios a instancia de parte o de oficio, cuando la persona a quien pertenezcan tenga interés o responsabilidad en el asunto en que proceda la exhibición. El reconocimiento se contraerá exclusivamente a los puntos que tengan relación con la cuestión de que se trate.

Artículo 33. Reconocimiento.

- El reconocimiento al que se refiere el artículo anterior, ya sea general, o particular, se hará en el establecimiento del empresario, en su presencia o en la de la persona que comisione, debiendo adoptarse las medidas oportunas para la debida conservación y custodia de los libros y documentos.

- En cualquier caso, la persona a cuya solicitud se decrete el reconocimiento podrá servirse de auxiliares técnicos en la forma y número que el Juez considere necesario.

GLOSARIO XBRL

¿Qué significa XBRL?

XBRL es el acrónimo en inglés para “eXtensible Business reporting Language” o Lenguaje Extensible de Reportes de Negocios.

¿Qué es XBRL?

Bajo el nombre XBRL se conoce un lenguaje informático basado en un metalenguaje llamado XML. XBRL ha sido específicamente desarrollado para la comunicación electrónica estándar de datos financieros, presupuestales y de negocios en general.

Mediante XBRL se “etiqueta” información de negocios,convirtiéndola en datos reutilizables y comparables.

¿Desde cuándo existe XBRL?

XBRL nació de una propuesta realizada en 1998 por un experto contable y auditor que buscaba estandarizar el formato con el que la información financiera se distribuye entre proveedores y consumidores de la misma de manera automática.

¿XBRL es un estándar libre?

Sí, XBRL es un estándar libre de licencias. Es un estándar por el cual no se debe pagar para hacer uso del mismo y su desarrollo es coordinado por una organización mundial llamada XBRL Internacional, que agrupa actualmente más de 500 compañías de diversos sectores.

¿Cuáles son las principales ventajas de XBRL?

De la aplicación de XBRL en múltiples proyectos a nivel mundial, este estándar ha permitido:

- Mejorar los informes financieros en términos de claridad, transparencia, análisis y control.

- Mantener un único origen de datos para muchos informes con diferentes destinatarios o interesadosr.

- Reducir los tiempos de rendición de cuentas, consolidación y divulgación de datos.

- Minimizar los errores humanos debido a la automatización.

- Automatizar procesos que involucran la preparación, creación, transmisión, validación, análisis y almacenamiento de información de negocios.

¿Qué es una “instancia” XBRL?

Una instancia XBRL es un documento que contiene datos (importes) y especifica contextos (lugar, fecha, moneda) de un libro contable, estado financiero, memoria o informe general. Un ejemplo de una instancia XBRL sería un informe como un Balance de Situación de una empresa para un año específico, con sus cifras correspondientes en un formato XML que cumple con una taxonomía que reúne los conceptos presentes en el balance.

Esta Instrucción de la Dirección General de los Registros y del Notariado no deroga pero sí deja fuera de contexto el articulado de la Sección Primera del Título III, Libro I del vigente Código de Comercio, enfocado para la contabilidad manual en formato papel y sin una alternativa regulatoria para el formato electrónico.

De haber presidido el Sr. Trillo el Congreso de Diputados el día que se aprobó la Ley 14/2013, justificada estaría su famosa expresión: «manda güevos»

LIBROS CONTABLES OBLIGATORIOS

- INVENTARIOS Y BALANCES

- DIARIO

LIBROS CONTABLES:

Art. 25 C. Com.: El libro de Inventarios y Cuentas anuales se abrirá con el balance inicial detallado de la empresa. Al menos trimestralmente se transcribirán con sumas y saldos los balances de comprobación. Se transcribirán también el inventario de cierre del ejercicio y las cuentas anuales.

La legalización del balance de sumas y saldos elaborado obligatoriamente con periodicidad trimestral, se incluyó en la modificación del Código de Comercio por la Ley 16/1973, de 21 de julio. En esta modificación dejó de ser obligatorio el Libro Mayor.

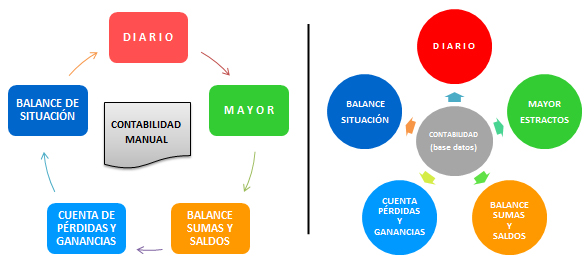

Por no conocerse otro, durante casi un siglo de vigencia del Código de Comercio el único procedimiento de llevanza de la contabilidad en España fue el manual. Con este sistema tenía sentido la elaboración del «balance de sumas y saldos» como paso previo y necesario para la formulación de la cuenta de pérdidas y ganancias y del balance de situación. Entonces, la mayoría de las empresas no tenía la posibilidad material de acceder a sistemas informáticos por ser muy caros. Tampoco existían ni los ordenadores personales ni los programas de contabilidad y mucho menos los sofisticados ERP.

Por no conocerse otro, durante casi un siglo de vigencia del Código de Comercio el único procedimiento de llevanza de la contabilidad en España fue el manual. Con este sistema tenía sentido la elaboración del «balance de sumas y saldos» como paso previo y necesario para la formulación de la cuenta de pérdidas y ganancias y del balance de situación. Entonces, la mayoría de las empresas no tenía la posibilidad material de acceder a sistemas informáticos por ser muy caros. Tampoco existían ni los ordenadores personales ni los programas de contabilidad y mucho menos los sofisticados ERP.

La contabilidad manual ya es historia. Hoy en día cualquier empresa cuenta con un ordenador y software para la llevanza de la contabilidad. Los programas de contabilidad no precisan del «balance de sumas y saldos» para elaborar la cuenta de pérdidas y ganancias y el balance de situación, o cualquier otro estado financiero. Por consiguiente, al haberse convertido en un documento extemporáneo, en nuestra opinión, ya no tiene ningún sentido legalizar el «balance de sumas y saldos».

EL LIBRO DIARIO

Dice el artículo 28.2 del Código de Comercio: El Libro Diario registrará día a día todas las operaciones relativas a la actividad de la empresa. Será válida, sin embargo, la anotación conjunta de los totales de las operaciones por períodos no superiores al trimestre, a condición de que su detalle aparezca en otros libros o registros concordantes, de acuerdo con la naturaleza de la actividad de que trate.

Y en el artículo 29.1: Todos los libros y documentos contables deben ser llevados, cualquiera que sea el procedimiento utilizado, con claridad, por orden de fechas, sin espacios en blanco, interpolaciones, tachaduras ni raspaduras.

Un contable puede asentar de forma incorrecta un determinado hecho contable. Incluso errar y generar un descuadre. Pero, desde luego, «nunca raspar y tachar un registro electrónico …».

En las antiguas contabilidades manuales existía el clásico «libro diario» y posteriormente apareció el «libro diario de hojas móviles». En el libro diario encuadernado se contabilizaba «de puño y letra» y en el «diario de hojas móviles» podía contabilizarse, indistintamente, a mano o a máquina, e incluso ayudarse de una impresora. En una contabilidad informatizada ya no debería de hablarse del «diario» como «libro» sino como «base de datos», porque una base de datos contable es lo que elabora cualquier software de gestión contable.

LEGALIZACIÓN DE LOS LIBROS CONTABLES OBLIGATORIOS

La Instrucción de la Dirección General de los Registros y del Notariado establece unos determinados formatos de ficheros electrónicos como válidos para la presentación de los libros a legalizar, XLS, XLSX, DOC, DOCX, RTF, WQ1, WK1, PDF, ODS y ODT. Técnicamente estos formatos pueden valer para visualizar en pantalla o imprimir en papel los datos electrónicos legalizados, pero sería muy complicado su tratamiento informático para reconstruir una contabilidad o aplicar algún procedimiento automático de verificación.

Una legalización moderna, eso sí, regulada dentro del Código de Comercio con un nuevo articulado que sustituyese al actual, sería aquélla que presentase la información contable en formatos XBRL cuya estructura interna fuese conocida tanto por el receptor de la misma (Registro) como por el emisor (Empresario), lo cual permitiría fácilmente el análisis y tratamiento de la información a través de la tecnología actual, con el fin de poder emitir los libros contables y los estados financieros a partir de esos ficheros contables en XBRL; o detectar descuadres, incumplimientos de la normativa contable, errores contables e incluso posibles fraudes.

Una legalización moderna, eso sí, regulada dentro del Código de Comercio con un nuevo articulado que sustituyese al actual, sería aquélla que presentase la información contable en formatos XBRL cuya estructura interna fuese conocida tanto por el receptor de la misma (Registro) como por el emisor (Empresario), lo cual permitiría fácilmente el análisis y tratamiento de la información a través de la tecnología actual, con el fin de poder emitir los libros contables y los estados financieros a partir de esos ficheros contables en XBRL; o detectar descuadres, incumplimientos de la normativa contable, errores contables e incluso posibles fraudes.

Además, otra ventaja añadida es que permitiría mejorar la estructura de la información contable a registrar, lo cual haría mucho más rápida, sencilla y eficiente la tarea de investigación, reconstrucción y reutilización de la misma, caso de ser necesario tanto por los registradores, los auditores, la Administración e incluso los propios empresarios, como sería el caso de producirse un siniestro.

No deja de resultar una paradoja que el año en el que la Administración implanta la factura electrónica, precisamente en formato xml, la Dirección de Registros y Notariado diseñe un procedimiento informático para la legalización de los libros contables basado en formatos de archivos, algunos obsoletos, y de los cuales es dificil y trabajoso obtener la información que contiene, sino es mediante un nuevo procesamiento.

COMENTARIO FINAL

Si los señores, Uría, Garrigues, Sánchez Calero, Brosetta, o tantos otros insignes mercantilistas españoles, hubieran tenido la oportunidad de expresarse sobre la derogación del artículo 27 del Código de Comercio mediante el artículo 18 de la Ley 14/2013, de 27 de septiembre de apoyo a los emprendedores y su internacionalización (Ley oportunista sin más), muy probablemente ya estaría corregido lo que, a todas luces, es un «desaguisado jurídico».

Si los señores, Uría, Garrigues, Sánchez Calero, Brosetta, o tantos otros insignes mercantilistas españoles, hubieran tenido la oportunidad de expresarse sobre la derogación del artículo 27 del Código de Comercio mediante el artículo 18 de la Ley 14/2013, de 27 de septiembre de apoyo a los emprendedores y su internacionalización (Ley oportunista sin más), muy probablemente ya estaría corregido lo que, a todas luces, es un «desaguisado jurídico».

Colar esta derogación por la puerta de atrás no puede tener otro origen que el desconocimiento del contenido contable del Código de Comercio, Libro I, Título III, Sección Primera. Ignorancia que incluso trasciende al Anteproyecto de Ley del Código Mercantil, aprobado por el Consejo de Ministros el 30 de mayo de 2014.

La otra posible causa obedecería a conductas de “derecho líquido”, y queremos entender no es el caso, por ser éstas propias de gobernantes de regímenes totalitarios.

¡Ah! Se me olvidaba que los señores Registradores del Mercantil pueden invitar al señor Director General, porque ya dice el refrán: «lo que alante va, atrás no queda».

Eulogio Alonso

Diplomado Estudios Empresariales

Especialidad de Contabilidad e Información

Ex Director Oficina Bancaria

legalización de los libros contables obligatorios, legalización de los libros contables obligatorios, legalización de los libros contables obligatorios, legalización de los libros contables obligatorios, legalización de los libros contables obligatorios